これは一番上の部分ですが、下から2行目の部分はVirtual dynamics α Model-トレンドでの現在の状況(前日引け)を表しており、トレンドの状況、その隣にトレンドが転換した場合に”転換”の文字が表示されます。さらにその隣は転換のポイント(トレンド転換のメド)が近くなってきた場合(転換のメドと前日引け値の比較で乖離が1%を切った場合)に”反転接近”の文字が表示されます。投資スタンスの隣には現在のトレンドの状況からベストな投資スタンスを表示します。上記レポートでは”押し目買い”と表示されています。その下はVirtual dynamics β Model-サイクルでの現在の状況(前日引け)です。まず現在のサイクルの状況、その隣がシグナルが発生する予測が出ている場合には”BOTTOM”または”TOP”と表示されます。その隣は現在のシュミレーションでの計算タイミングを表示しております。その隣はシグナルが発生した場合に売りか買いのスタンスが表示されます。一番右側の”C”はトレンドとサイクルの状況から判断されたシグナルに対するレーティングを表示します。(レーティングは4段階あります。)これについては各レポートの最終ページに説明があります。

各種レポートの見方と

シグナルのリスク度を表すレーティング

を説明します。

レポートの種類

メインレポートはデイリー、ウィークリー、マンスリーの3種類

各種シグナルをまとめたシグナルリストレポート。

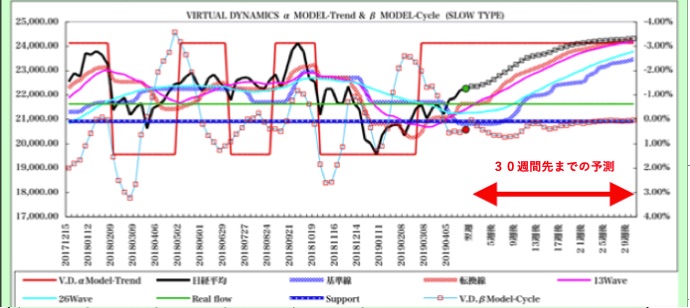

Virtual dynamics α Model-トレンド

グラフの見方

このモデルはマネーフロー、つまり売り手と買い手の一定期間内におけるフロー圧力及びそれぞれのコスト的優劣等を判断してトレンドの向きを判断します。

赤の実線(トレンドの状況)

赤の実線が上で横ばいの時は上昇トレンド、下の横ばいの時は下降トレンドとなります。

青の実線(トレンド反転の逆算目処)

これは現在のトレンドが逆のトレンドに転換する場合の逆算ポイント(反転のメド)であり、この判断はザラバ中、一度でもブレイクした場合はシグナル発生となります。

緑の実線(リアルフロー)

このラインは最も重要なイメージラインであり、重要なサポートまたはレジスタンスとなります。このモデルでの強い上昇トレンドの定義の一つは常にリアルフローを切らない状態を言います。また、強い下降トレンドの定義の一つは常にリアルフローを超えない状況をいいます。

このトレンドモデルのすごいところは、事前に移動平均線、一目均衡の基準線と転換線のデッドクロスとゴールデンクロスを事前に予測する方程式が組み込まれており、一般の方が見ることのできない近い将来のデッドクロスやゴールデンクロス(予測値)がご覧いただけます。

Virtual Dynamics β MODEL-サイクル

このモデルは日々の価格の動きの中から固有の質量を特定し、その質量の変化から算出されたエッセンスをもとに、どれくらいの日柄(時間)をかけて将来どれぐらい上昇するのか下降するのかを現時点で予測するモデルです。デイリーの場合はグラフ上で30日、ウィークリーで30週、マンスリーで30ヶ月先までを予測します。

グラフの見方

水色の実線がこのモデルの予測波形であり、黒の実線が途中からピンクの点線に変わっていますが、これは予測波形から逆算した価格推移となります。

基本的なシグナルとしては

売りシグナル

上昇サイクルのトップから下向きに反転。

買いシグナル

加工サイクルのボトムから上向きに反転。

メインレポートの説明

ウィークリータイプを使用

NOTICE

「マーケット予測ドットコム」、「Virtual Dynamics Model」は投資の勧誘を目的としたサイトではございません。また、ホームページにて掲載されている情報及びコンテンツは、閲覧のみを目的としており、金融商品の販売又は勧誘を目的としたものではありません。

当サイトにおける情報及びコンテンツの正確性については万全を期しておりますが、何らかの理由により誤りが発生する場合はございます。これらを含め、当サイトの情報及びコンテンツに起因して被られたいかなる損害に関しても、当方で責任を負う事は一切ございません。投資にあたっての最終決定は利用者ご自身の判断でなさるようにお願いいたします。

また、投資に関するリスクその他金融商品取引法で 定める行為規制については、実際に取引される金融商品取引業者にご確認ください。当サイトに掲載されている内容すべての著作権は、サイト管理者に帰属しますので無断での転用、複製、転売等、一切の行為を固く禁じます。

「マーケット予測ドットコム」、「Virtual Dynamics Model」サイト管理者 岩舘昭宜

Copyright (C) 2008 Akiyoshi Iwadate All Rights Reserved.

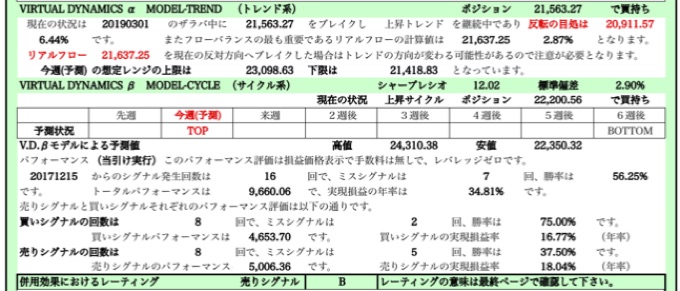

この部分はVirtual dynamics α Model-トレンドの現在の状況を細かく表しており、一番上の右側は現時点でのポジション状況(前回のシグナル)です。その下はそのシグナルがいつ(2019年3月1日)、いくら(21,563.27円)で発生したか、その時点から現在迄のトレンドの状況、次にトレンドが変わるとした場合の反転のメド(20,911.57円)、その乖離率(前週引け値比較)、このモデルで最も重要なリアルフローの数値(21,637.25円)、乖離率、その下はモデルの計算による想定レンジを表示しています。

その下の部分はVirtual Dynamics β MODEL-サイクルの状況を細かく表しており、一番上の右側は現時点のシステム売買による月間収益ベースを基にした年間でのシャープレシオ、その月間収益の標準偏差を表しています。一段下の右側は現在のサイクルの状況、ポジションの状況となっています。その下の表はグラフの水色の波形のイメージを前日から6日後までを表にしてシグナルの状況を分かりやすく表示しました。その下はこのモデルでの予測した予想高値と予想下値(想定レンジ)、その下の部分はパフォーマンス評価で、その計算のベースとなる金額または枚数(先物の場合)、手数料率、その下はシュミレーションがいつから(2017年12月15日)計算され、その期間内でのシグナルのトータル回数(売りシグナルと買いシグナルの合計)、その内マイナスのパフォーマンスとなった回数、勝率、その下は計算期間内での実現利益のトータル、年率パフォーマンス。以下はその期間内での買いシグナルと売りシグナルそれぞれのパフォーマンスとなっています。

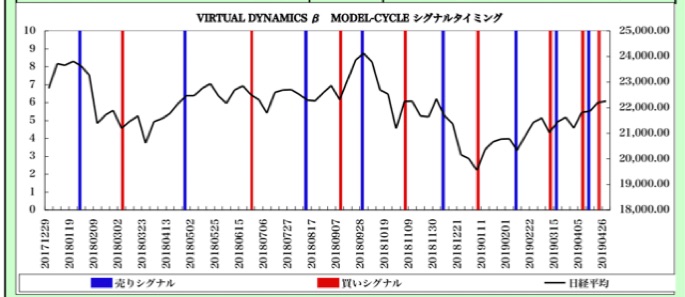

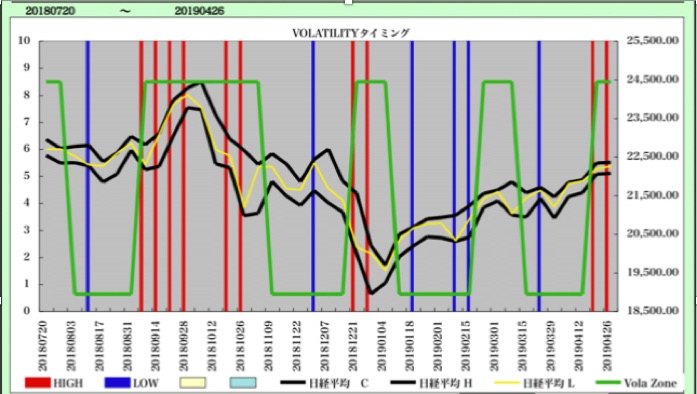

このグラフはVirtual Dynamics β MODEL-サイクルのシグナルタイミングを表しており、青の縦線は売りシグナル、赤の縦線は買いシグナルのタイミングとなっています。

グラフの見方

青の縦棒はボラティリティーゼロのシグナルで、このシグナルが出た後は5週間以内に大きな変動が起こるという予測シグナルです。

(デイリーは5日、マンスリーは5ヶ月)

赤の縦棒はボラティリティーマックスのシグナルで、事前の変動の後の動きのクライマックス的なタイミングで、このシグナルが出た後は5週間以内に変動の後の揺り戻し的な変動が起こるという予測シグナルです。

黄緑のラインは上部を横張っているときはボラティリティーが平均より高い時期を表し、下部を横貼っている場合はボラティリティーが平均より低い時期を表しています。上下しているところは変化ポイントとなります。

通常、ボラティリティの計算はブラックショールズモデルが基となっていますが、ここで言うボラティリティはブラックショールズモデルではなくオリジナルのボラティリティ計算を基にしており、ブラックショールズモデルよりもある意味、鋭敏でリアルな計算値を生み出します。特に時間と指数の動きから導き出したエネルギーの計算がうまく行っているように思います。現在のボラティリティのレベルをチェックする場合に使いますが、ボラティリティ指数が急低下した場合は特に注意が必要です。(急激にエネルギーが蓄積されている状態)特に暴落や急騰の直前に出る現象です。おおむね低下している時は注意が必要です。グラフ左下に現時点のボラティリティの状況を表示しています。

Virtual Dynamics βモデル-サイクルのTOP

(売りシグナル)についてのレーティング

レーティングA 下降トレンド中のTOP(実効値がリアルフローより下)

これは非常に弱い状況であり、上値が切り下がっていく傾向が強いため、シグナルの予測が遅れる可能性が高いと思われますので、シグナルの実行はTOPの前日もしくは前日と当日の2日に分けて実行するのが良いと思われます。(ただし下降トレンドの最終局面であるとすれば大きな損失を被る可能性も考えられる)

ロスカットポイントとしてはリアルフローまたは反転のメド。

レーティングB 上昇トレンド中のTOP(実効値がリアルフローより下)

これは上昇トレンドではあるが、リアルフローを下に切っており、下降トレンドに転換する可能性も考えられるため、シグナルの実行は当日もしくは当日と翌日の2日に分けて実行するのが良いと思われます。

ロスカットポイントとしてはリアルフローまたは反転のメド。

レーティングC 下降トレンド中のTOP(実効値がリアルフローより上)

これは下降トレンドではあるが、リアルフローを上抜いており、上昇トレンドに転換する可能性も考えられるため、シグナルの実行は当日もしくは当日と翌日の2日に分けて実行するのが良いと思われます。(実行した場合、反対売買は早め)

ロスカットポイントとしては反転のメド。

レーティングD 上昇トレンド中のTOP(実効値がリアルフローより上)

これは非常に強い状況であり、上値が切り上がっていく傾向が強いため、シグナルの予測が伸びる可能性が高いと思われますので、シグナルの実行はTOPの翌日もしくは当日と翌日の2日に分けて実行するのが良いと思われます。(実行した場合、反対売買は早め、ただし最終局面であるとすれば大きなパフォーマンスが期待できる可能性も考えられる)

ロスカットポイントとしては許容リスク範囲の値幅もしくは次のBOTTOMの日柄迄に反対売買。

Virtual Dynamics βモデル-サイクルのBOTTOM

(買いシグナル)についてのレーティング

レーティングA 上昇トレンド中のBOTTOM(実効値がリアルフローより上)

これは非常に強い状況であり、上値が切り上がっていく傾向が強いため、シグナルの予測が伸びる可能性が高いと思われますので、シグナルの実行はBOTTOMの前日もしくは前日と当日の2日に分けて実行するのが良いと思われます。(ただし上昇トレンドの最終局面であるとすれば大きな損失を被る可能性も考えられる)

ロスカットポイントとしてはリアルフローまたは反転のメド。

レーティングB 下降トレンド中のBOTTOM(実効値がリアルフローより上)

これは下降トレンドではあるが、リアルフローを上抜いており、上昇トレンドに転換する可能性も考えられるため、シグナルの実行は当日もしくは当日と翌日の2日に分けて実行するのが良いと思われます。

ロスカットポイントとしてはリアルフローまたは反転のメド。

レーティングC 上昇トレンド中のBOTTOM(実効値がリアルフローより下)

これは上昇トレンドではあるが、リアルフローを下に切っており、下降トレンドに転換する可能性も考えられるため、シグナルの実行は当日もしくは当日と翌日の2日に分けて実行するのが良いと思われます。(実行した場合、反対売買は早め)

ロスカットポイントとしては反転のメド。

レーティングD 下降トレンド中のBOTTOM(実効値がリアルフローより下)

これは非常に弱い状況であり、上値が切り下がっていく傾向が強いため、シグナルの予測が遅れる可能性が高いと思われますので、シグナルの実行はBOTTOMの翌日もしくは当日と翌日の2日に分けて実行するのが良いと思われます。(実行した場合、反対売買は早め、ただし最終局面であるとすれば大きなパフォーマンスが期待できる可能性も考えられる)

ロスカットポイントとしては許容リスク範囲の値幅もしくは次のTOPの日柄迄に反対売買。

青い字で表記されている表は、青い縦棒のボラティリティーゼロのシグナルが一定期間内に何回発生し、実際に発生後5週間と10週間でどれぐらいの幅の動きがあったかの、それぞれの統計を表しています。

赤い字で表記されている表は、青い縦棒のボラティリティーマックスのシグナルが一定期間内に何回発生し、実際に発生後5週間と10週間でどれぐらいの幅の動きがあったかの、それぞれの統計を表しています。

右上のVOLA ZONEは計算日のボラティリティの平均的な状況とシグナルが発生した場合に結果を表示します。

その下は、今の状況にあったオプションストラテジーのイメージが表記されます。

オプションの戦略としては青い縦棒のシグナルが発生した場合、5週間以内に第変動が起こる可能性があるということなので、その期間にあったオプションの限月を選び、アットザマネーのコールとプットを買うロングストラドルを仕掛けるのが一般的であり、仕掛ける場合にコールとプットの合計額が青字の表の平均よりもなるべく低くなるように抑えて購入することが重要ポイントと言えるだろう。

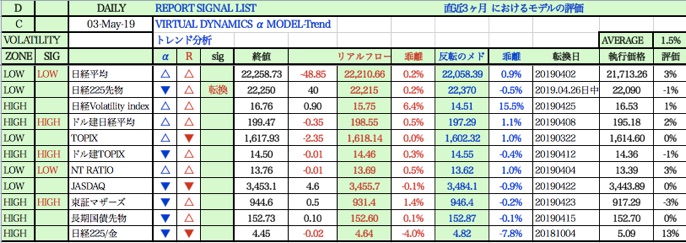

通常のシグナルリストレポートを二つに分割し、その見方を説明します。

Virtual Dynamics α Model -Trend

まず左側のカット部分ですがVDαモデルの現在のトレンドの状況を表しており、左からZONEはボラティリティーが平均より上か下かを表しており、その隣のSIGはボラティリティーの青い縦棒のシグナルが出た場合はLOW赤の縦棒のシグナルが出た場合はHIGHと表記されます。次は銘柄名、”α”は現在のトレンドの状況で、 “△” は上昇トレンド、”▼”は下降トレンドとなります。項目 “R” はリアルフローと原値との関係でリアルフロー以上の場合は “△”、リアルフロー以下は”▼”で表示。その隣”SIG”は、直近でトレンドが変わった場合に”転換”の文字を表示、その隣は直近終値、前日比、次にリアルフロー、乖離率、トレンドの転換シグナルである反転のメド、終値との乖離率を表示。その隣は直近の転換日、シグナルプライス、損益率評価となっております。通常レポートの重要部分を抜粋し見やすくしています。

Virtual dynamics β Model-サイクル

一番左側の”B”項目は買いシグナルの損益率と成功率が平均値以上の場合に”G”を表示、次の”R”項目はシグナルレーティング(AからD迄の4段階で本日の項目でシグナルの予想が表示されている場合に表示)、その隣の”S”項目は売りシグナルの損益率と成功率が平均値以上の場合に”G”を表示、その隣はシグナルイメージでデイリーは8日分、ウィークリーは8週分、マンスリーは8ヶ月分を表示。この部分では通常のシグナルである”BOTTOM”と”TOP”を省略しそれぞれを”B”、”T”で表示。これでシグナルと次のシグナルとの間が2つ以上開いているかどうかを判別しやすくしています。次は買いシグナルの損益率と成功率、売りシグナルの損益率と成功率、売買いトータルの損益率と成功率、これらの部分の上から3行目はそれぞれの平均値を表示しています。この数値はシグナルを実行する上での判断材料として使います。

実際のシグナル利用法としてはトップをつけてからの下向き反転、ボトムからの上への反転となりますが、トレンドの状況に合わせて、トップやボトムの事前や事後に仕掛けるのも有効と言えるでしょう。

例えば直近で上昇トレンドに転換していた場合には、その直後のボトムであればボトム予測の事前に購入、直後のトップであれば事後に売却等が有効となる可能性が高いと思われます。

シグナルリストレポートの説明

デイリータイプを使用

レーティングの説明