AIF モデル

1.大きく上がる銘柄

株式市場で儲かったとは、具体的に値上がりが見込める銘柄を買って、予想通りに値上がりし、高値で売却して利益を手にした時に、始めて言える。そうならば、現在の株価が将来大きく値上がりすると見込める銘柄は何か、そしてその根拠を知らなければならない。

業績好調の銘柄が安全で確実に、しかも大きく値上がりするとは一般によくいわれる。業績好調の銘柄が値上がりする根拠として一株利益、増収率、増益率、自己資本比率、公募、増資などのデータがある。

2.多変量解析法

これらの数字だけでは、どれがどのくらい値上がりするのかはっきりしない。そこで多変量解析法が必要となる。一株利益などは銘柄ごとに変わる。これを変量とよび一株利益以下たくさんある。つまり多変量ということになります。この多変量を研究、分析、解析するのが多変量解析法です。一株利益とか利益増益率とか増資などのデータは利益増益率が高いほど一株利益には上乗せされて高くなります。増資があれば好材料となって株価を押し上げる反面、発行株数も増加するなどデータが相互に影響しあう。したがって多変量解析法とは互いに相関のある多変量のデータの持つ特徴を要約し、目的に応じて統合する手法です。

3.相関関係

先程述べた関係は、ある種の原因と結果を示す因果関係がある。しかし利益増益率が変動したり、少々減益になっても配当は変わらない場合が多い。この関係が相関関係であり、関係の割合は相関係数で示される。

4.主成分分析

株価が年間に3~5倍になる銘柄も多くあり、5割~2倍高の銘柄ならさらに多い。そのような銘柄の株価の値上がりの頂点または目標値の予測はどのようにしたらよいか。株価を目標値まで騰貴させる原因は何か、その目標値は何によって説明されるか、説明するいくつの原因があるか、その説明原因にはどのようなファクターが必要か。以上の問いに答えるのが重回帰分析です。重とは多くの説明要因であり、これを回帰分析の手法によりファクターと目標値の確度などを求める。重回帰分析とは計量経済学の単一方程式のことである。多変量解析には前者にくらべ、さらに多くの分析をする方法がある。

5.数量化理論Ι類

その一つとして、重回帰分析から展開された数量化理論Ι類がある。一株利益とか自己資本比率などは、円やパーセントなどを単位とする数字で表せる。しかし、東京市場とか大阪市場、信用銘柄と現物銘柄の別は数字では表せない。それは質的な差があるからだ。一株利益、自己資本比率などは、数量で表す量的なものである。株価の目標値という、量的変数を予測するための説明変数が、量的なものであろうと質的なものであろうと、重回帰分析によって解析する。つまり質的なものを数量化したものが数量化理論Ι類である。

相関係数の説明

株価が千円とか数千円、または1万円以上に跳ね上げて最高値をつける時、その株価最高値と各指標の相関係数を見ると次のようなことが言えます。株価最高値と相関があると認められるものは大きい順に一株利益の0.8821、一株純資産の0.63074、株価収益率の0.60631である。

これらの指標が株価最高値と相関関係が強いといえます。そこで、このモデルは、この相関関係の強い一株利益と株価収益率に着目し、株価が一株利益の何倍まで買われて最高値をつけるか、つまり、株価収益率をどのくらいにしたらよいかを求める方程式を作ることにしました。それで株価収益率に含まれる指標を求めるために、株価収益率と相関関係の高いものを見ると、株価最高値を除いて、大きい順に公募の0.38774、増資の0.36030、上場別の0.31125、経常増益率の0.29281、利益(税引)増益率の0.27585があります。逆相関で発行株数の-0.44464が高くなっています。配当の相関係数が0.11059と一番低いのは、現在の株式市場が値上がり益重視であることを証明しています。注目すべきは転社の-0.20045とマイナスとなっているところです。一株利益と一株純資産の係数は0.66790と相関が認められます。このモデルは一株利益を何倍にするかで目標値を予測するので、一株利益と相関係数の低いものを変数に採用した方が、自己相関を防いで、予測の精度が高くなります。それで、一株利益と相関の高い一株純資産と配当(0.57998)、売上増加率(0.32197)は除外しました。

主成分構成

第一主成分 株価最高値、株価収益率、一株利益、転換社債、発行株数

第二主成分 税引増益率、経常増益率、上場別、配当、一株純資産

第三主成分 売上増加率、経常増益率、税引増益率、公募、上場別

第四主成分 一株利益、上場別、売上増加率、株価収益率、増資

第五主成分 公募、一株利益、発行株数、株価収益率、自己資本比率

これらの主成分分析でおおよそ全体の81%が説明できるという結果が得られました。

(サンプル数は352銘柄)

第一主成分は株価最高値、株価収益率、一株利益がプラスで、発行株数、転換社債がマイナスになっている。これは株価の目標値と発行株数との関係要因と考えられる。数千円から1万円以上の目標値を出し得るものは、当然発行株数が少ないことを示すものと考えられる。また転換社債がマイナスであることは、発行株数が大きく、目標値が低いものに転換社債が作用することを示しているものと思われる。

第二主成分を見る前に注意することとして、主成分分析とは、相互にいろいろな相関関係を有する多くの要因を、相互に無相関な要因のいくつかのグループに分析することである。つまり、第一主成分と第二主成分は無相関である。第二主成分は一株利益の増加に直接影響する利益(税引)増益率などと、一株純資産の関係要因と考えられる。一株純資産の少ない企業は、まだ若々しい企業が多く、新技術、新商品の開発積極的で、利益(税引)増益率など大きいということである。だから第一主成分で発行株数が同じくらいの企業では、利益増益率、経常増益率の大きさに注目せよということである。

同様に第三主成分は第一と第二が同じ企業では、上場別と公募で差が分けられると考えられる。

第四と第五主成分は、同様に増資と自己資本比率で、株価目標値の差が分けられると思われる。

以上の分析に若干の分析を加えて株価収益率予測モデルが完成しました。この結果、株価収益率は、公募、上場別、増資、経常増益率、税引増益率等より94.5%説明できるという結果となり、さらにこの株価収益率予測モデルで得られた株価収益率の予測値と実測値との重相関係数は0.972となっており理論上の確立は97.2%ということになります。ただし、この分析に使ったサンプルの条件としては一株当たり利益か連結一株当たり利益が20円以上であり、一株当たり配当が5円以上(10%以上)であること、また売上増加率が7%以上で経常増益率10%以上、さらに利益増益率が10%以上であることが条件となります。

計算結果の判定基準

この方程式により得られた計算結果の判断基準としては以下のレーティングとして判断します。(予想最高株価÷現在株価)

3倍以上 Check (倍率が高すぎるため再確認)

1.3倍以上 3倍以下 Buy (買い推奨)

1.2倍以上 1.3倍以下 Buy Hold (買いのせ、又は利食い待ち)

1倍以上 1.2倍以下 Hold (利食い待ち)

1倍以下 Sell (目標達成、売り)

また、FTPレシオの長期、短期テクニカル指標を併用すればさらに分析の精度が高まることと思われます

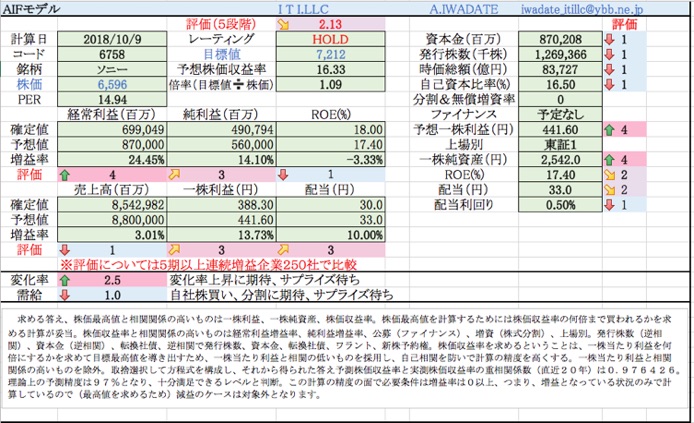

AIFモデル

当社のファンダメンタルモデルで、複数の決算数字等から想定される株価最高値( PER)を求める方程式の精度をお確かめください。このモデルでの計算結果は、情報提供依頼のある大手機関投資家(17社、運用資産合計14兆円)にメール添付で送付しています。この計算結果(各数値の傾向)とパフォーマンスをご覧いただくと、彼らがどのような銘柄を好むのかがわかってくると思います。特にLibwork、日本テクノラボなんかは反応が早かった。基本的に好まれるワードは「割安」「成長力」「新事業」「新製品」「M&A」といったところでしょうか。割安な銘柄に新たな推進力がプラスされると株価の反応は大きくなる。大粒ダイヤの原石を先に見つけるには情報だけではなく、ファンダメンタル評価を自分の手元で継続して行うことが大事な作業と言えるでしょう。

AIFモデル アプリ(Excel)の販売を開始します。方程式と過去データの詰まったエクセルアプリのダウンロード販売ワンコインから販売します。

今なら特典付き秘密情報お見せします。

NOTICE

「マーケット予測ドットコム」、「Virtual Dynamics Model」は投資の勧誘を目的としたサイトではございません。また、ホームページにて掲載されている情報及びコンテンツは、閲覧のみを目的としており、金融商品の販売又は勧誘を目的としたものではありません。

当サイトにおける情報及びコンテンツの正確性については万全を期しておりますが、何らかの理由により誤りが発生する場合はございます。これらを含め、当サイトの情報及びコンテンツに起因して被られたいかなる損害に関しても、当方で責任を負う事は一切ございません。投資にあたっての最終決定は利用者ご自身の判断でなさるようにお願いいたします。

また、投資に関するリスクその他金融商品取引法で 定める行為規制については、実際に取引される金融商品取引業者にご確認ください。当サイトに掲載されている内容すべての著作権は、サイト管理者に帰属しますので無断での転用、複製、転売等、一切の行為を固く禁じます。

「マーケット予測ドットコム」、「Virtual Dynamics Model」

サイト管理者 岩舘昭宜

Copyright (C) 2008 Akiyoshi Iwadate All Rights Reserved.

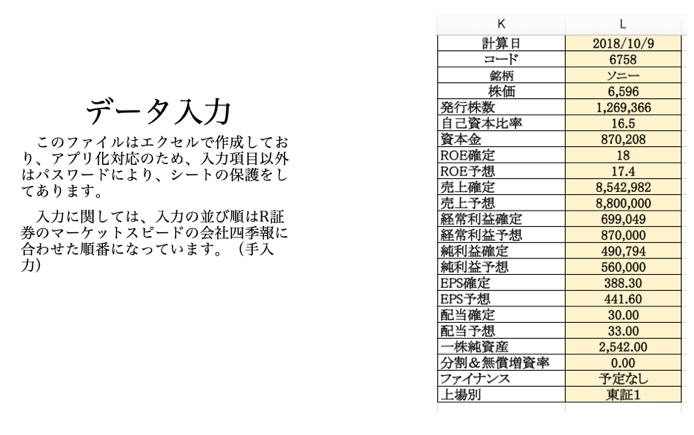

このモデルは、ファンダメンタル評価の合成で、それにより、想定される株価最高値(PER)を求めます。したがって、計算対象となる銘柄は、自ずと、増益銘柄が対象となります。ここでは5期以上連続増益企業250社で計算しています。その250社をベースに、各増益変化率、需給面を5段階評価で自動計算し、ファンダメンタル評価を実感できるようにしました。